Circular N° 53 de 03.09.2025: Rebaja Transitoria Tasa PPM

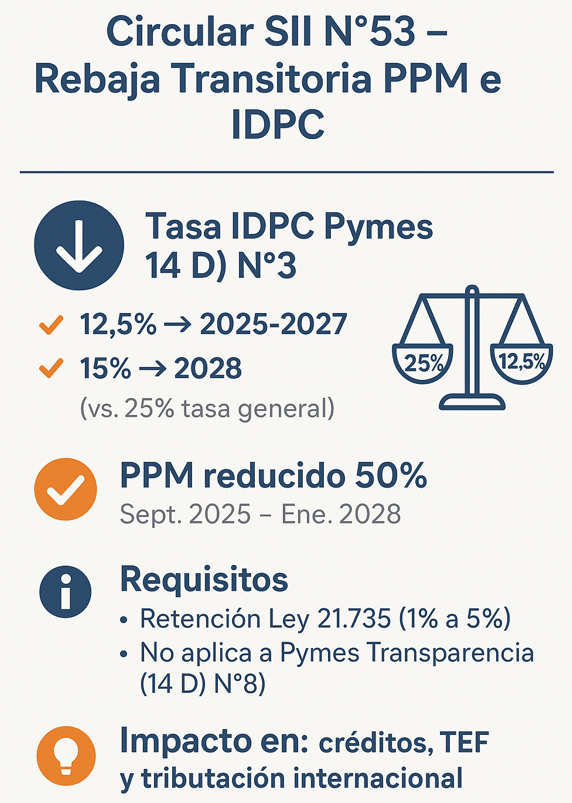

La Ley N° 21.755 introdujo una disminución temporal de la tasa del Impuesto de Primera Categoría (IDPC) para las empresas del régimen Pro Pyme contemplado en el artículo 14 letra D) N°3 de la LIR.

Así, la tasa se establece en 12,5% durante los años comerciales 2025, 2026 y 2027, y en 15% para el año 2028, siendo la tasa regular de este régimen un 25%. Esta rebaja aplica a las rentas devengadas o percibidas desde el 1 de enero de 2025, por lo que afecta las declaraciones de los años tributarios 2026 en adelante.

Paralelamente, se redujo a la mitad la tasa de Pagos Provisionales Mensuales (PPM) para estas mismas Pymes, lo que rige desde la declaración de septiembre de 2025 (ingresos de agosto) hasta enero de 2028 (ingresos de diciembre de 2027). No existe una tasa reducida de PPM para el año comercial 2028. El Servicio de Impuestos Internos reguló estos cambios mediante la Circular N° 53 emitida el 3 de septiembre de 2025.

El beneficio es exclusivo para Pymes acogidas al régimen 14 D) N°3, quedando excluidas las del régimen de transparencia del 14 D) N°8, ya que estas no están sujetas al IDPC. Como requisito, se debe cumplir con el porcentaje de retención estipulado en el artículo 4° transitorio de la Ley 21.735 (1% en 2025, 3,5% en 2026, 4,25% en 2027 y 5% en 2028). Según la Circular, este requisito se considera cumplido entre 2025 y 2028, ya que la obligación comienza en agosto de 2025 y aumenta progresivamente cada año.

La reducción de la tasa del IDPC incide sobre los créditos asignados a retiros y dividendos. Los factores de Crédito aplicables serán los siguientes:

0,142857 cuando la tasa sea de 12,5% (2025-2027) y

0,176470 cuando sea de 15% (2028).

Es importante considerar dos salvedades:

El límite del factor TEF, según el artículo undécimo transitorio de la Ley 21.210, se calcula con la tasa permanente de 25% y no con la transitoria, y

los créditos “históricos” del SAC al 31.12.2016 (Ley 20.780) no se ven afectados por la rebaja al calcular el TEF. Además, la tasa reducida influye en el tope del crédito del artículo 33 bis para las Pymes transparentes, en el cálculo del crédito por impuestos pagados en el extranjero (art. 41 A) y en la tasa de crédito IPE a los propietarios (22,5% en 2025-2027 y 20% en 2028).

Con la reducción, las Pymes del 14 D) N°3 aplican una tasa de 0,125% en el año de inicio, 0,125% si los ingresos del giro del año anterior no superan 50.000 UF y 0,25% si los ingresos exceden ese umbral. Para determinar si el umbral se supera, los ingresos se expresan en UF al 31 de diciembre del año correspondiente. La rebaja se aplica desde los ingresos de agosto de 2025 (declaración de septiembre de 2025) hasta los de diciembre de 2027 (declaración de enero de 2028).

La Circular puede ser consultada en el siguiente enlace: https://www.sii.cl/normativa_legislacion/circulares/2025/circu53.pdf

Comentarios

No hay comentarios aún. ¡Sé el primero en comentar!