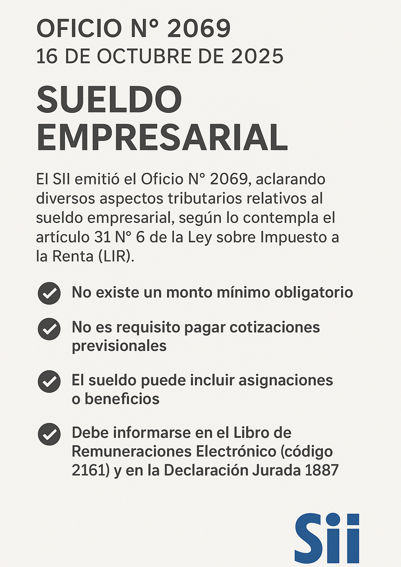

Oficio N° 2069 (16 de octubre de 2025) – SII: Sueldo Empresarial

El Servicio de Impuestos Internos (SII) emitió el Oficio N° 2069, aclarando diversos aspectos tributarios relativos al sueldo empresarial contemplado en el artículo 31 N° 6 de la Ley sobre Impuesto a la Renta (LIR).

Leer más